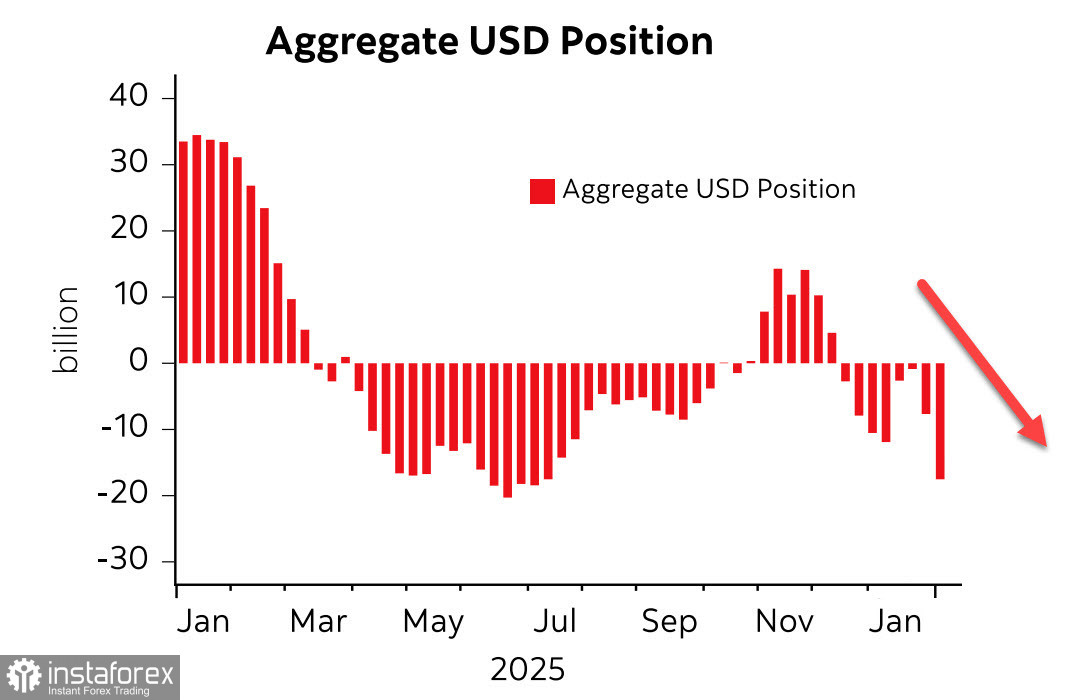

Le dernier rapport de la CFTC a réservé une mauvaise surprise au dollar américain : la position nette vendeuse sur le dollar a augmenté de 9,3 milliards de dollars sur la semaine de référence, atteignant son plus haut niveau depuis juillet de l’année dernière. Toutes les principales devises ont amélioré leur positionnement face au dollar, menées une nouvelle fois par l’euro, qui a gagné 4,4 milliards de dollars, tandis que les devises matières premières ont également enregistré des flux solides.

Les positions spéculatives sur le dollar sont désormais ouvertement baissières, et la grande question est de savoir si nous assistons simplement à une nouvelle vague cyclique de préférence du marché, qui sera suivie du rebond habituel — ou si nous sommes au début d’un affaiblissement fondamental du dollar américain, marquant la fin de son ère de domination totale.

Kevin Warsh, le nouveau président de la Fed fraîchement nommé, n’est peut‑être pas le fidèle soutien de Trump que certains analystes imaginent. L’une de ses citations marquantes de novembre dernier était : « ...la Federal Reserve devrait réévaluer ses graves erreurs qui ont conduit à une inflation massive. Elle devrait abandonner le dogme selon lequel l’inflation résulte d’une croissance économique trop rapide et de salaires trop élevés. L’inflation naît lorsque l’État dépense trop et imprime trop de monnaie. »

À cet égard, Warsh soutient les réformes que Trump poursuit : le slogan « Make America Great Again » implique de gagner davantage, et non de créer de la richesse à partir de rien, qui serait ensuite prélevée sur les générations futures.

Cela donne une indication sur la logique des actions à venir : la Fed cessera probablement d’acheter des obligations d’État dans les volumes observés auparavant. Le gouvernement cherchera à combler le déficit budgétaire à la fois en tentant d’augmenter les recettes via des politiques pro‑business (d’où la pression de Trump sur la Fed pour baisser les taux d’intérêt — afin de rendre l’argent moins cher — et l’instauration de droits de douane comme barrière aux importations bon marché pour stimuler la production intérieure) et en réduisant les dépenses. Le serrage de ceinture n’est pas formulé explicitement sur le plan politique, mais sa mise en œuvre est inévitable.

La publication du rapport sur l’emploi de janvier a été reportée au mercredi 11 février et constituera l’événement clé de la semaine. Si le marché du travail montre des signes de reprise, le dollar pourrait conserver ses niveaux actuels. Mais un certain nombre d’autres indicateurs signalent une poursuite de la dégradation des conditions d’emploi.

Le rapport ADP n’a fait état que de 22 000 créations d’emplois dans le secteur privé en janvier, un chiffre nettement inférieur aux moyennes de long terme. L’indice de l’emploi manufacturier ISM pour janvier s’est établi à 48,1, mieux qu’en décembre mais toujours en zone de contraction, et non d’expansion, malgré des mois d’efforts de Trump pour relancer l’industrie. L’indice ISM de l’emploi dans les services est à peine resté en zone d’expansion, à 50,3, un résultat moins bon qu’en décembre et inférieur aux prévisions.

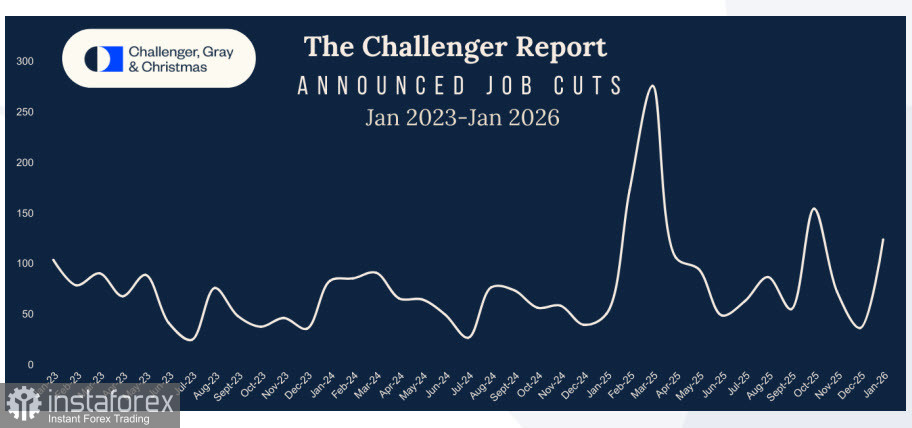

Les licenciements recensés par Challenger ont fortement bondi en janvier, passant de 35 553 à 108 435, les nouvelles inscriptions hebdomadaires au chômage ont dépassé les prévisions, et les offres d’emploi JOLTS pour décembre ont nettement reculé au lieu d’augmenter comme attendu.

Selon tous les indicateurs qui reflètent la santé du marché du travail, la tendance est à la dégradation plutôt qu’à la reprise. Cela implique une stagnation — voire une récession — et l’administration Trump n’est jusqu’ici pas parvenue à inverser la tendance, malgré des mesures agressives.

L’appel lancé ce matin par la Chine à ses banques pour qu’elles limitent leur utilisation de bons du Trésor américains en raison des risques de marché ajoute un motif d’inquiétude supplémentaire et laisse présager une détérioration accrue. La Chine estime que l’augmentation des déficits budgétaires américains ne peut être financée de manière durable, ce qui accroît le risque d’un épisode de tension souveraine.

Pris ensemble, ces éléments ne nous permettent pas d’anticiper une reprise durable du dollar américain. Les chiffres de l’emploi non agricole de janvier pourraient faire reculer nettement le dollar s’ils déçoivent les attentes — ce qui est tout à fait possible. Si, contre toute attente, les NFP créent une forte surprise à la hausse, le marché réagirait probablement par une vague de commentaires critiques accusant les autorités de manipuler les données — un scénario qui saperait encore davantage la confiance dans le dollar.

Des temps difficiles se profilent pour le dollar, et la tendance baissière ne montre aucun signe d’essoufflement.