*) xem thêm: InstaForex trading indicators for S&P 500 (SPX)

Như Ngoại trưởng Vương quốc Oman, ông Badr bin Hamad bin Hamad al‑Busaidi, cho biết, các cuộc thảo luận gần đây tại Thụy Sĩ giữa Hoa Kỳ và Cộng hòa Hồi giáo Iran về chương trình hạt nhân đã cho thấy tiến triển đáng kể.

Các bên tham gia hiện có kế hoạch tiến hành thêm các cuộc tham vấn nội bộ trước khi nối lại thảo luận về những vấn đề then chốt tại vòng đàm phán tiếp theo, dự kiến diễn ra ở Vienna vào tuần tới.

Đồng thời, các chuyên gia cho rằng các bên vẫn chưa đạt được bước tiến thực sự hay sự đồng thuận. Bất chấp những tín hiệu tích cực, tuyên bố của vị bộ trưởng đến nay hầu như không tác động đến các thị trường tài sản rủi ro, nơi tâm lý vẫn còn bất ổn.

Tuy vậy, các chỉ số chứng khoán hàng đầu của Mỹ, đặc biệt là S&P 500, nhiều khả năng sẽ khép lại tuần với mức tăng nhẹ nhưng tích cực.

Căng thẳng địa chính trị xung quanh Iran vẫn tồn tại, nhưng các cuộc đàm phán tại Geneva đã đạt “tiến triển đáng kể”, qua đó làm giảm rủi ro leo thang.

Tình hình hiện tại: hỗ trợ từ kinh tế vĩ mô

Các chỉ số chứng khoán cũng được hỗ trợ bởi số liệu vĩ mô tích cực từ Hoa Kỳ công bố đêm qua. Báo cáo hàng tuần của Bộ Lao động cho thấy số đơn xin trợ cấp thất nghiệp lần đầu tăng nhẹ từ 208 nghìn lên 212 nghìn, thấp hơn dự báo 215 nghìn. Tổng số người đang nhận trợ cấp giảm xuống 1,833 triệu (từ 1,864 triệu), và mức trung bình động 4 tuần điều chỉnh về 220,25 nghìn.

Một tín hiệu tích cực khác đến từ Mortgage Bankers Association (MBA): lãi suất thế chấp cố định 30 năm trung bình giảm xuống 6,09% từ mức 6,17%, qua đó thúc đẩy số đơn vay thế chấp tăng 0,4% sau mức tăng 2,8% của tuần trước đó. Sự ổn định của thị trường lao động và nhà ở củng cố lập luận của Fed để duy trì chính sách hiện hành tại cuộc họp tháng Ba.

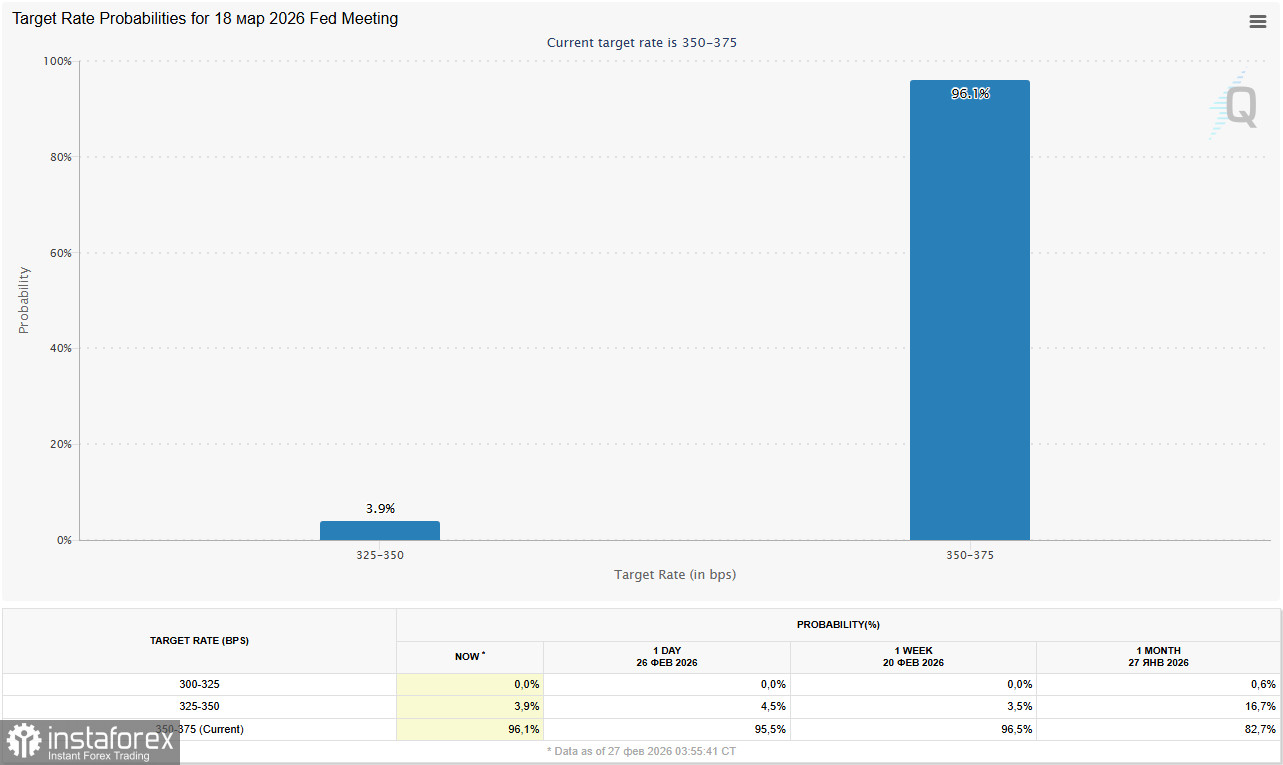

Theo công cụ CME FedWatch, thị trường hiện đang gán xác suất 96,0% rằng lãi suất chính sách sẽ được giữ trong vùng 3,50%–3,75% tại cuộc họp ngày 18 tháng 3. Giới giao dịch không kỳ vọng các điều kiện chính sách tiền tệ sẽ thay đổi cho đến giữa mùa hè, thời điểm nhiệm kỳ Chủ tịch Fed của Jerome Powell kết thúc. Bản thân Powell vẫn giữ nhiệm kỳ hai năm với tư cách thành viên Hội đồng Thống đốc, điều này có thể ảnh hưởng đáng kể đến tương quan quyền lực trong các cuộc bỏ phiếu sau này.

Dữ liệu CME FedWatch cho thấy xác suất cắt giảm lãi suất vào tháng 6 đã giảm xuống còn 40%; tháng 7 hiện được xem là thời điểm có khả năng cao hơn cho đợt cắt giảm đầu tiên (65%), như đã đề cập trong bài nhận định hôm qua, "USD/CHF: geopolitics and prospects."

Khu vực doanh nghiệp: các “ông lớn” công nghệ dẫn dắt xu hướng

Ban lãnh đạo NVIDIA Corp. công bố doanh thu 68,1 tỷ USD, cao hơn hẳn so với 57,0 tỷ USD của quý trước và 39,33 tỷ USD cùng kỳ năm ngoái. Lợi nhuận trên mỗi cổ phiếu đạt 1,62 USD, vượt mức 1,30 USD và 0,89 USD lần lượt ở hai kỳ so sánh. Bất chấp kết quả ấn tượng, cổ phiếu Nvidia giảm 5,5% sau báo cáo do nhà đầu tư vẫn thận trọng trước nguy cơ bong bóng AI và lo ngại về khả năng thu hồi các khoản đầu tư lớn.

Salesforce Inc. ghi nhận doanh thu 11,2 tỷ USD (so với 10,3 tỷ USD và 9,99 tỷ USD), lợi nhuận trên mỗi cổ phiếu đạt 3,81 USD, vượt các mức trước đó là 3,25 USD và 2,78 USD. Công ty đồng thời thông báo chương trình mua lại cổ phiếu trị giá 50 tỷ USD và tăng cổ tức thêm 5,8%.

Những cổ phiếu tăng mạnh nhất trong chỉ số gồm Caesars Entertainment Inc. (+19,11%), Paramount Skydance Corp. (+10,04%), GoDaddy Inc. (+8,95%) và J.M. Smucker Co. (+8,82%).

Bức tranh kỹ thuật

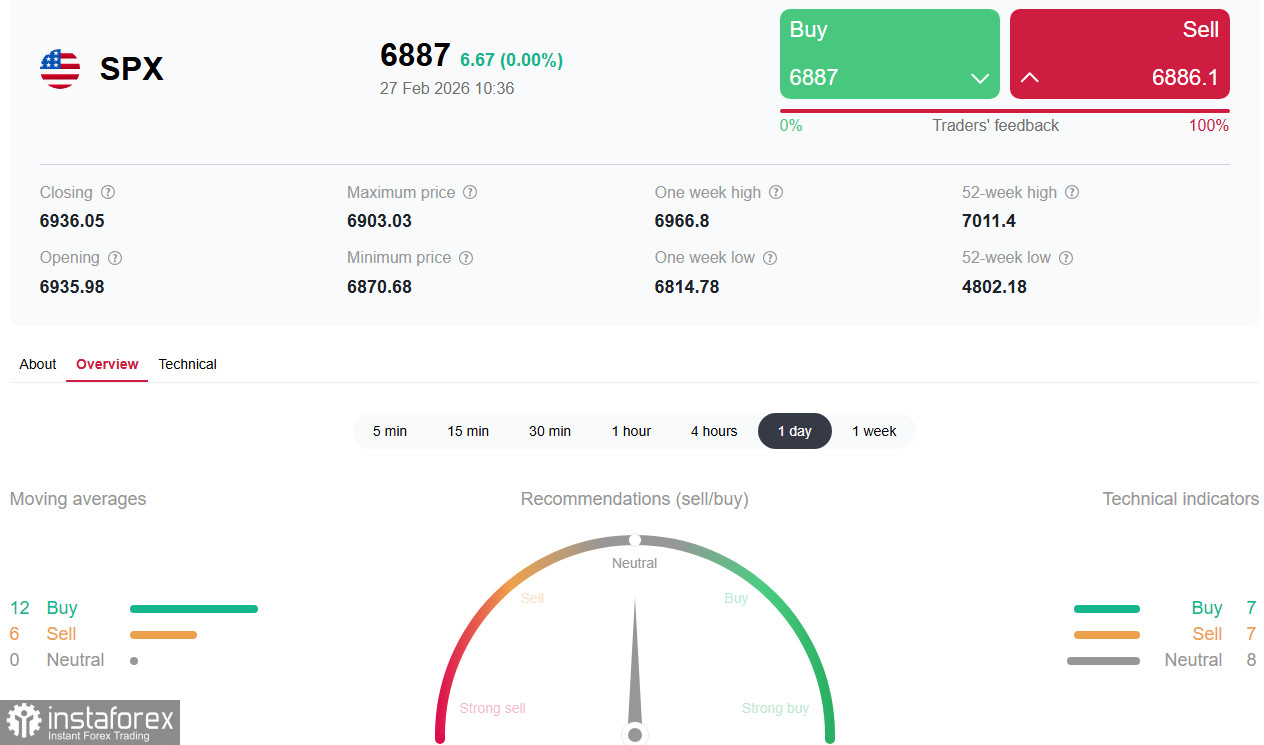

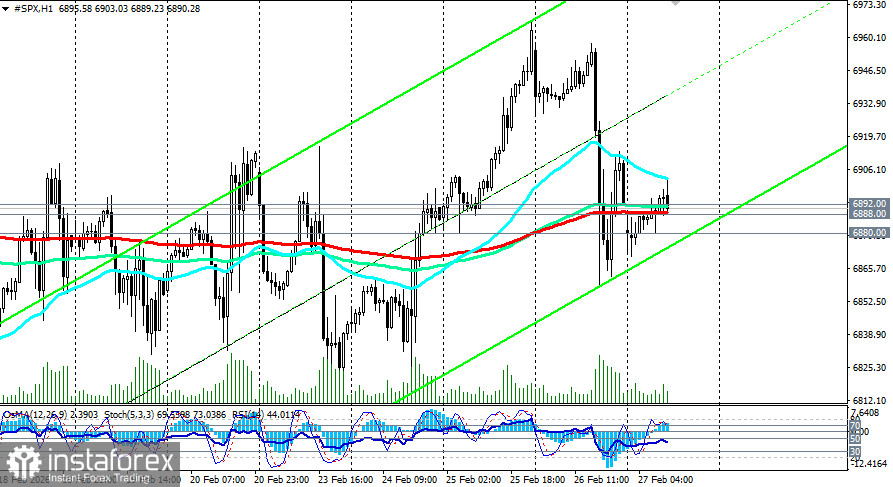

Ngay trước phiên giao dịch Mỹ mở cửa và tại thời điểm bài viết này, hợp đồng tương lai S&P 500 đang được giao dịch quanh các vùng hỗ trợ quan trọng trong ngắn hạn tại 6.888,00 (EMA200 trên biểu đồ 1 giờ) và 6.892,00 (EMA200 trên biểu đồ 4 giờ), trong khi chỉ số này vẫn duy trì trong một xu hướng tăng ổn định — trung hạn, dài hạn và tổng thể (xem thêm trong bài nhận định "S&P500 (SPX): dynamic scenarios for 27.02.2026").

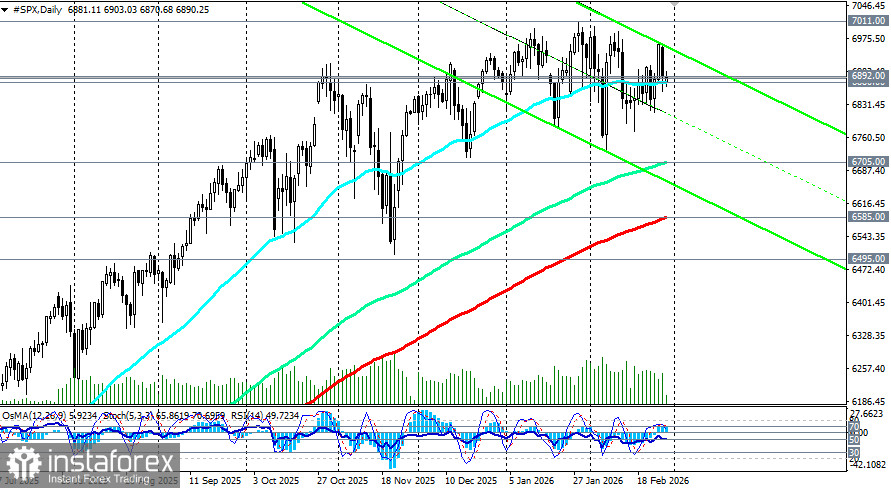

S&P500 vẫn giữ được xu hướng tăng giá, giao dịch trên các đường trung bình động quan trọng. Ngưỡng kháng cự gần nhất nằm quanh vùng 6.970,00–7.000,00, trong khi vùng hỗ trợ nằm tại khu vực 6.870,00–6.800,00. Nếu vượt lên trên mốc 7.000,00, chỉ số sẽ mở đường hướng tới kiểm định lại các đỉnh lịch sử, trong khi phá vỡ vùng hỗ trợ có thể kích hoạt nhịp điều chỉnh về khu vực 6.700,00–6.650,00.

Kết luận

Thị trường cổ phiếu Mỹ khép lại tuần giao dịch với tâm lý lạc quan vừa phải, được hậu thuẫn bởi số liệu vĩ mô vững chắc và kết quả kinh doanh ấn tượng của doanh nghiệp. Tuy nhiên, sự bất định kéo dài quanh chính sách của Fed, rủi ro địa chính trị và câu hỏi về hiệu quả lợi nhuận từ các khoản đầu tư vào AI đang tạo dư địa cho biến động gia tăng trong tháng 3.

Một số nhà kinh tế cảnh báo rằng một nhịp điều chỉnh 10% trên thị trường cổ phiếu có thể làm giảm khoảng 0,5 điểm phần trăm trong các dự báo GDP, và mức giảm 20% có thể khiến GDP bị cắt gần 1 điểm phần trăm. Dù vậy, họ vẫn nhìn chung giữ quan điểm tích cực về nền kinh tế Mỹ, dự báo tăng trưởng GDP quý IV ở mức 2,5%, được hỗ trợ bởi kích thích tài khóa và kỳ vọng nới lỏng tiền tệ trong thời gian tới.

Nhân tố quan trọng trong ngắn hạn sẽ là quá trình chuyển giao vị trí lãnh đạo tại Fed và những tín hiệu từ chủ tịch mới về quỹ đạo lãi suất trong tương lai. Lịch kinh tế hôm nay bao gồm công bố chỉ số PPI của Mỹ lúc 13:30 GMT. Nếu lạm phát công bố cao hơn dự báo, đồng USD sẽ được hỗ trợ. Ngược lại, nếu số liệu xác nhận đà hạ nhiệt của áp lực giá, thị trường có thể chủ động hơn trong việc định giá khả năng có tới ba lần cắt giảm lãi suất trong năm nay, qua đó tạo thêm áp lực lên USD và hỗ trợ cho các chỉ số cổ phiếu.